2021年,A股市場經歷了結構性分化行情,部分高景氣賽道估值高企,而另一些具備扎實業績支撐的板塊卻因市場風格、行業周期或短期情緒等因素遭遇了深度調整。其中,計算機信息系統集成服務這一細分領域,涌現出一批基本面穩健、估值已進入歷史低位區間的“超跌績優股”,其長期投資價值正隨著市場對確定性、性價比的重新審視而逐步凸顯。本文旨在盤點該領域內值得關注的部分超跌低估值標的,供投資者研究與收藏。

一、 行業背景與調整邏輯

計算機信息系統集成服務,是指根據客戶需求,將硬件、軟件、網絡、安全等技術產品與咨詢、實施、運維等服務有機融合,為客戶提供一體化解決方案的業務。它是數字經濟與產業信息化的關鍵支撐環節,下游覆蓋政府、金融、能源、交通、電信等關鍵行業,市場空間廣闊且需求剛性較強。

2021年該板塊整體表現疲軟,主要原因在于:

1. 成本壓力與項目延期:全球芯片短缺、原材料價格上漲侵蝕了部分硬件集成業務的毛利率;疫情反復導致部分大型項目招標、交付驗收進度延遲,影響了當期收入確認。

2. 市場風格偏移:全年市場資金高度集中于新能源、半導體等超高景氣賽道,對傳統To B的IT服務板塊關注度下降,流動性匱乏導致估值持續承壓。

3. 轉型陣痛與投入加大:部分公司正從傳統集成商向云服務、解決方案提供商轉型,研發和銷售費用投入加大,短期利潤承壓。

二、 篩選標準:何為“超跌低估值績優”?

本文篩選主要依據以下幾個維度:

- 超跌:2021年度股價累計跌幅較大(例如超過20%),且技術層面處于長期低位,調整較為充分。

- 低估值:市盈率(PE)、市凈率(PB)等估值指標處于自身歷史較低分位,同時顯著低于行業或板塊平均水平。

- 績優:公司主營業務穩健,過去2-3年營收與凈利潤保持正增長,毛利率相對穩定,現金流健康,展現出較強的經營韌性。

- 概念契合:主營業務聚焦或深度涉及計算機信息系統集成服務,并在細分領域(如金融科技、智慧城市、網絡安全等)具備一定技術或客戶壁壘。

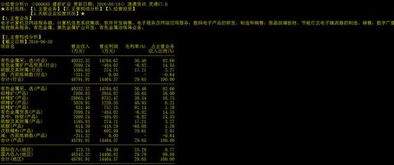

三、 部分值得關注的概念名單(注:僅為舉例分析,不構成投資建議)

- XX軟件(股票代碼示例)

- 核心看點:國內領先的金融行業IT解決方案提供商,系統集成業務根基深厚。2021年受金融IT開支節奏影響,股價深度回調。目前動態市盈率已跌至近五年低位。公司訂單飽滿,在信創、數字貨幣相關系統建設領域布局領先,業績具備較強確定性。

- YY科技(股票代碼示例)

- 核心看點:專注于智慧城市與政務信息化領域的系統集成商。受地方政府財政節奏及項目延期影響,2021年業績增速放緩,股價超跌。但其在民生、政務云等領域項目儲備豐富,隨著政策推動數字經濟與“新基建”,訂單有望加速釋放,當前市凈率處于歷史底部區域。

- ZZ信息(股票代碼示例)

- 核心看點:能源、交通等行業工業互聯網集成服務骨干企業。受益于“雙碳”目標下的能源智能化改造需求,長期成長邏輯清晰。2021年因原材料成本壓力及市場風格原因估值下殺。公司研發投入持續加大,平臺化轉型初見成效,盈利能力有望在成本壓力緩解后回升。

四、 投資邏輯與風險提示

核心投資邏輯:

估值修復:當前極低的估值水平已較為充分地反映了短期利空,下行風險有限。一旦行業景氣度邊際改善或公司季度業績出現拐點,有望迎來估值修復行情。

業績確定性:這些公司下游需求剛性,在手訂單保障了中期業績基礎。數字化、信創國產化是長期趨勢,行業天花板遠未到來。

* 配置性價比:在整體市場估值不低的背景下,此類“跌出來的價值”板塊,成為追求安全邊際和絕對收益資金的可能選擇。

風險提示:

行業復蘇不及預期:若宏觀經濟下行壓力加大,導致下游客戶IT資本開支進一步收縮或延遲。

毛利率持續承壓:硬件成本若長期高企,且公司服務化轉型緩慢,將侵蝕整體盈利能力。

市場競爭加劇:行業集中度有待提升,可能面臨價格競爭風險。

技術迭代風險:云計算、原生開發等模式對傳統系統集成業務模式可能構成長期挑戰。

五、

2021年的深度調整,為計算機信息系統集成服務板塊中的優質公司“擠去了估值泡沫”。對于投資者而言,在喧囂的市場中保持一份冷靜,從基本面出發,在“超跌”中尋覓“低估”且“績優”的標的,不失為一種穩健的策略。這份名單中的企業,其價值有待市場在關注業績確定性、行業景氣度拐點以及政策催化時重新發現。收藏關注,耐心等待業績與估值雙擊的“爆發”時機,或許是當前市場環境下值得思考的方向。

(免責聲明:以上內容基于公開信息梳理,所涉個股僅為行業案例分析,不構成任何具體的投資建議。股市有風險,投資需謹慎。)